間違いやすい減額の一時所得計算

2026/05/19

●「その収入を得るために支出した金額」の把握を間違いやすい

個人契約を減額(全部ではなく一部を解約すること)した場合の一時所得計算において減額返戻金から控除する「その収入を得るために支出した金額」は次の①です。②と考えがちですがそうではないのでご注意ください。この考え方は、国税庁HPの質疑応答事例(一時払養老保険の保険金額を減額した場合における清算金等に係る一時所得の金額の計算)やタックスアンサー(保険契約内容を変更・減額した場合の課税)に記載されています(2026年5月現在)。

①その収入を得るために支出した金額 = 払込保険料のうち、受取る金額に達するまでの金額

②その収入を得るために支出した金額 = 払込保険料のうち、減額した割合に応じる金額

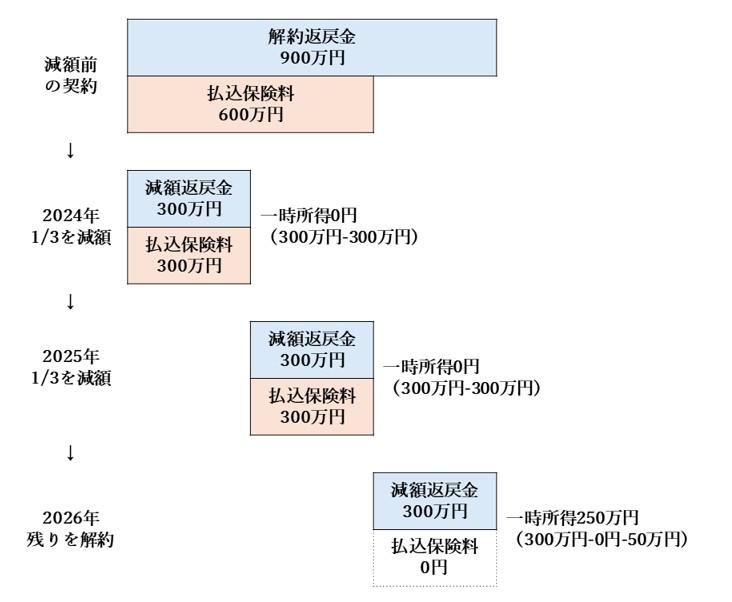

●計算例

・解約返戻金900万円(減額後に残存する解約返戻金の変化は考慮しないとする)

・払込保険料600万円(払込は終了している)

・2024年に1/3を減額 → 2025年に1/3を減額 → 2026年に残りを解約

解説/辻 浩 税理士

無料登録はこちら

無料登録はこちら